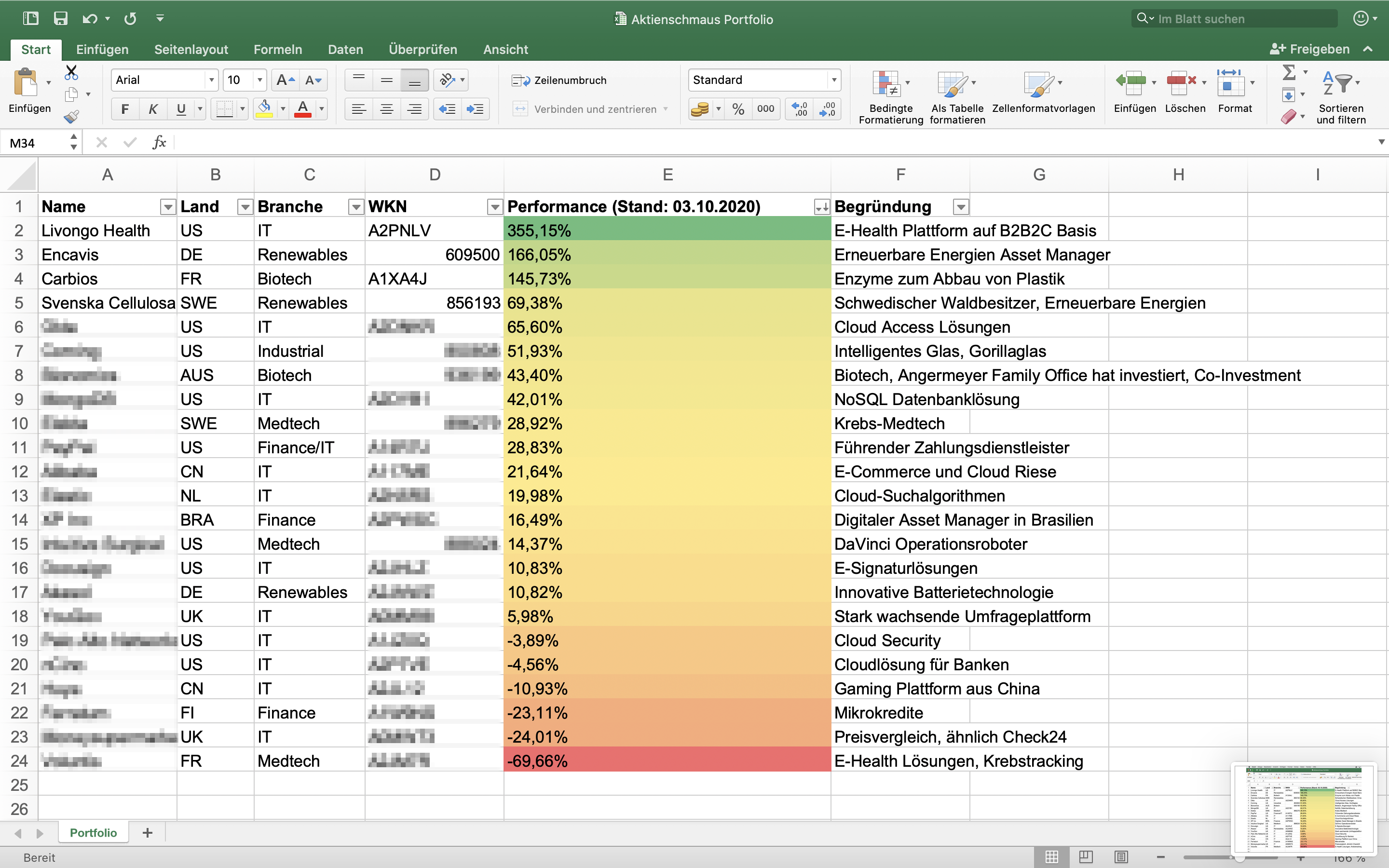

In dieser Analyse widme ich mich Guardant Health, einem US-Unternehmen das durch seine innovativen Bluttests erhebliche Verbesserungen bei der Auswahl von passgenauen Krebstherapien bewerkstelligt. Auf Guardant Health wurde ich aufmerksam als ich neulich im Economist über Softbanks Vision Fund las. Während das Image des japanischen Großinvestors durch den verpatzten WeWork Börsengang stark angekratzt ist waren andere, unbeachtetere Investments wie Guardant Health deutlich erfolgreicher. Guardant ging im Oktober 2018 mit einem Einstandskurs von $18 pro Aktie an die Börse. Heute stehen die Aktien bei über $100. Wieso ich trotz der Verfünfachung des Aktienkurses eine kleine Position aufbauen werde beschreibe ich in diesem Artikel.

Wie verdient Guardant Health sein Geld?

Guardant bietet Präzisionsbluttests für Krebspatienten an und verbessert damit die bestehenden Therapiemöglichkeiten deutlich. Maßgeschneiderte Krebs-Therapiemöglichkeiten bringen häufig bessere Ergebnisse als die Breitband-Chemotherapie. Allerdings hängt die Reaktion der Patienten auf maßgeschneiderte Therapien stark vom Genomprofil des Tumors ab. Genau hier setzt Guardants Haupt-Produkt Guardant360® CDx an. Mithilfe einer einfachen Blutprobe kann innerhalb von 7 Tagen überprüft werden welche Therapieansätze und welche Medikamente auf das genaue Genomprofil vermutlich am besten wirken werden. Guardants „Liquid Biopsy“ (Flüssigbiopsie) Verfahren ist im Vergleich zu herkömmlichen Gewerbebiopsien schneller, genauer und effektiver.

Im Unterschied zu vielen anderen Biotech-Unternehmen ist Guardant schon längst in einer kommerziellen Reifephase. Über 7.000 Onkologen greifen auf die die Guardant Health Tests zurück, über 150.000 Proben wurden ausgewertet, die Lösungen von Guardant wurden schon in über 150 Peer-Reviewed wissenschaftlichen Publikationen aufgegriffen. Enorm wichtig für das kommerzielle Roll-Out von Guardants Produkten ist, dass die FDA (amerikanische Arzneimittelbehörde) das Produkt erlaubt hat und Guardant von vielen Krankenkassen von Medicare in den USA übernommen wird.

Guardants Wachstumspotential ist enorm. Allein in den USA hat das Verfahren noch deutliches Potential: bisher arbeiten weltweit 7000 Onkologen mit Guardant; in den USA gibt es allein aber 12.000 Krebsärzte. Zudem wird mit der Zeit und guten Ergebnissen auch die Durchdringung bei den Ärzten an sich steigen. Weiterhin steht auch der internationale Roll-Out an: mit der Expansion in Asien und Europa kann der Umsatz verzigfacht werden. Das größte Wachstumspotential geht allerdings von den Produktreihen Lunar I und Lunar II aus. Mit Lunar I kann das Follow-Up Testen von ehemaligen Frühphasenkrebs-Patienten vereinfacht werden. Lunar II bietet ein blutbasiertes Krebsscreening-Verfahren das einfacher als herkömmliche Testmethoden ist. Guardant beziffert den Markt für sein 360 Produkt auf $6 Milliarden. Der Markt für Lunar I und Lunar II ist jenseit der $20 Milliarden, da sowohl die Zielgruppe als auch die Testfrequenz höher ist. Allerdings sind Lunar I und II im Gegensatz zu dem 360-Produkt noch in einer klinischen Testphase. Es besteht das Risiko, dass die Tests sich als ineffektiv oder zu genau erweisen. Allerdings bin ich verhalten optimistisch: Guardants Management-Team hat bereits in der Vergangenheit bewiesen, dass es in der Lage ist hocheffektive Testverfahren zu entwickeln und zur kommerziellen Reife zu führen.

Konkurrenten von Guardant: Grail, Illumina, EXACT Sciences

Guardant ist nicht das einzige Unternehmen in dem Feld. Jeff Bezos etwa investierte über seine Investmentgesellschaft Bezos Expeditions in den Konkurrenten Grail. Im September plante Grail einen Börsengang; wurde dann kurzerhand aber von Gentechnik-Ausrüster Illumina für $8 Milliarden übernommen. Im Vergleich zu Grail verdient Guardant allerdings schon Geld, begrenzt seine Verluste und ist am Markt etabliert. Ein weiterer interessanter Konkurrent ist EXACT Sciences, die vier Mal so viel Umsatz machen, günstiger bewertet sind und jüngst (einen weiteren Konkurrenten) Thrive aufkauften.

Finanzanalyse von Guardant Health

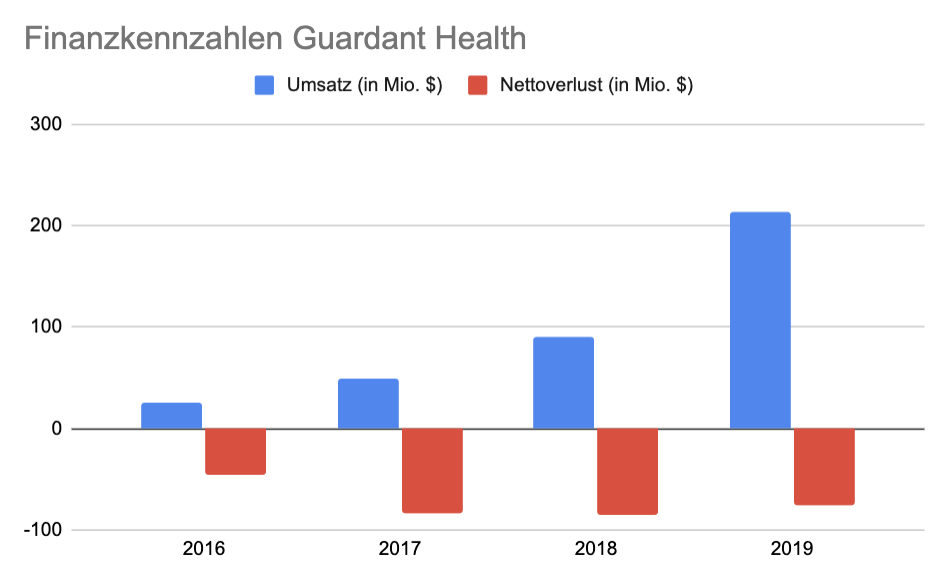

Wie bereits angesprochen wurde Guardant360® CDx von der FDA genehmigt und wird bereits aktiv von über 7.000 Onkologen genutzt. Dementsprechend wachsen die Umsätze stark; von 2018 auf 2019 über 137%. Guardant macht noch Verluste, aber konnte von 2018 auf 2019 bei stark wachsenden Umsätzen die Verluste verringern. Dies ist häufig ein Zeichen von nachhaltigem Wachstum. Viele auf Pump finanzierte Börsen-Newcomer schaffen es zwar ihre Umsätze aufzublasen – aber nehmen dafür steigende Verluste in Kauf. Während Corona in Q1 und Q2 2020 stagnierte das Umsatzwachstum zuletzt.

Was mir besonders an Guardant gefällt: eine Eigenkapitalquote von über 80% in der Bilanz von 2019 und über $791 Millionen Cash auf der Hand. Damit könnte das Unternehmen noch über 10 Jahre mit den aktuellen Verlusten übernehmen – oder alternativ sinnvolle Übernahmen in dem Gebiet anpeilen um den Umsatz zu steigern. Konkurrent EXACT ist in dieser Hinsicht weniger stabil finanziert – obwohl die Umsätze deutlich höher sind.

Natürlich ist Guardant schrecklich überbewertet: das Enterprise Value to Revenue Verhältnis liegt bei 37. Zum Vergleich: das EV-to-Revenue Verhältnis von Pharmariese Roche liegt bei 5, bei Konkurrent EXACT liegt es bei 15, bei Grail-Übernehmer Illumina bei 12.

Ergebnis der Guardant Health Aktienanalyse: gibt es einen Aktienschmaus?

Ich bin fest davon überzeugt, dass die Innovationen im „Liquid Biopsy“ Bereich Leben retten werden und ein weiterer großer Schritt in der Krebstherapie sein werden. Als Guardants Konkurrent Grail von Illumina übernommen wurde begründete Illumina die Transaktion in einer Pressemitteilung auch damit, dass sie ein Marktvolumen von $75 Milliarden im Liquid Biopsy Bereich bis 2035 erwarten.

In dem Markt gibt es also reichlich Platz für Wettbewerber. Illumina ist der Platzhirsch mit den größten Umsätzen und der $8 Milliarden Grail Übernahme, EXACT hat sich mit der Thrive Akquisition in Position gebracht, Guardant hat einen aussichtsreichen Wachstumspfad und ist überaus solide finanziert – dafür aber auch tendenziell am überbewertesten.

Ich persönlich werde wohl drei mittelgroße Einstiegspositionen bei allen drei Wettbewerbern aufbauen und das Geschehen dann weiter beobachten. Sollte es bei einem der drei Unternehmen Kurskorrekturen geben – die nicht fundamental begründet sind – werde ich diese wohl zum Nachkaufen nutzen.

Bildquelle: Cassi Josh