Kurzzusammenfassung der ViewRay Analyse:

- ViewRay kombiniert Strahlentherapie mit Magnetresonanz-Therapie zur Krebsbehandlung

- Dadurch erheblich höhere Überlebenschancen für Patienten

- Führende Krebsbehandlungszentren vertrauen auf Lösung, u.a. Universitätsklinikum Heidelberg oder LMU-Klinik (München)

- Bisher hoher Cashburn (zuletzt $25M pro Quartal) und noch zu geringe Verkäufe

- Allerdings: hochinnovative Technologie und attraktiver Übernahmekandidat (strategische Investoren: Elekta AB und Medtronic)

- Konservative Investmentalternative: Elekta AB (Führendes Medizintechnikunternehmen, $1,4 Mrd. Umsatz, Profitabel, zahlt Dividenden, dafür geringeres Kurssteigerungspotential)

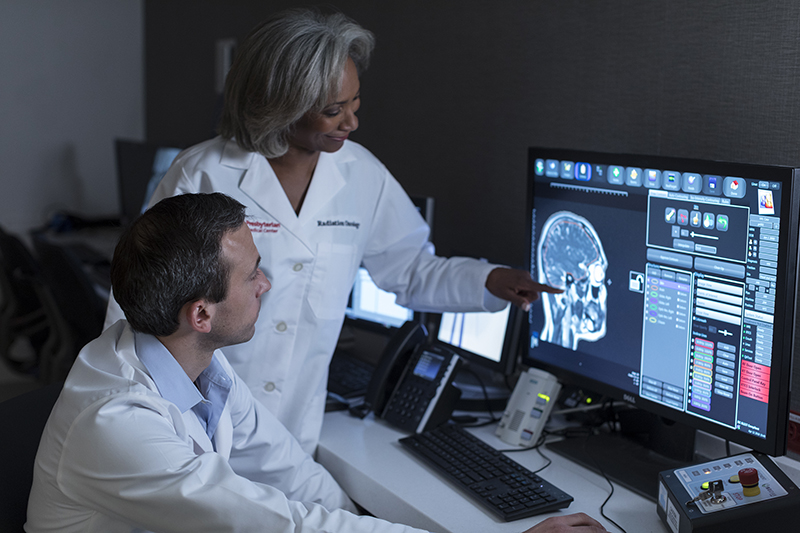

Als ich vor ein paar Wochen das erste Mal von ViewRay gehört habe war ich begeistert. Das Unternehmen bietet sogenannte MR-Linac Geräte für die Strahlentherapie zur Krebsbehandlung an. Das Geniale an der Technologie ist, dass die gewöhnliche Bestrahlung durch einen Teilchenbeschleuniger kombiniert wird mit Magnetresonanz-Tomographie. Bedeutet: wenn sich der Tumor während der Behandlung (oder kurz vor dieser) bewegt wird die Strahlenbehandlung darauf angepasst oder gegebenenfalls unterbrochen. Das Resultat: deutlich höhere Überlebenschancen für Patienten, da die Behandlung schonender ist. Ob das Unternehmen auch ein relevanter Aktienschmaus ist erläutere ich in diesem Artikel.

Ist ViewRays Technologie wirklich führend?

Für mich sprechen einige Argumente dafür, dass ViewRay tatsächlich eine erhebliche Technologieführerschaft mit sich bringt. Ein gutes Indiz dafür findet man im Universitätsklinikum der Ludwig Maxmilian-Universität (LMU) in München. Diese besitzt in ihrer Radiologie die neuesten und hochwertigsten Anlagen. Im Besitz der LMU sind mehrere brandneue Elekta-Linacs (Geräte des Marktführers) – und eben ViewRays MRIdian®. Die Anlage wird als „bahnbrechende Technologie“ betitelt und ist in reger Benutzung. Auch im Wissenschaftlichen Beirat von ViewRay finden sich Branchengrößen wie der Heidelberger Professor Jürgen Debus.

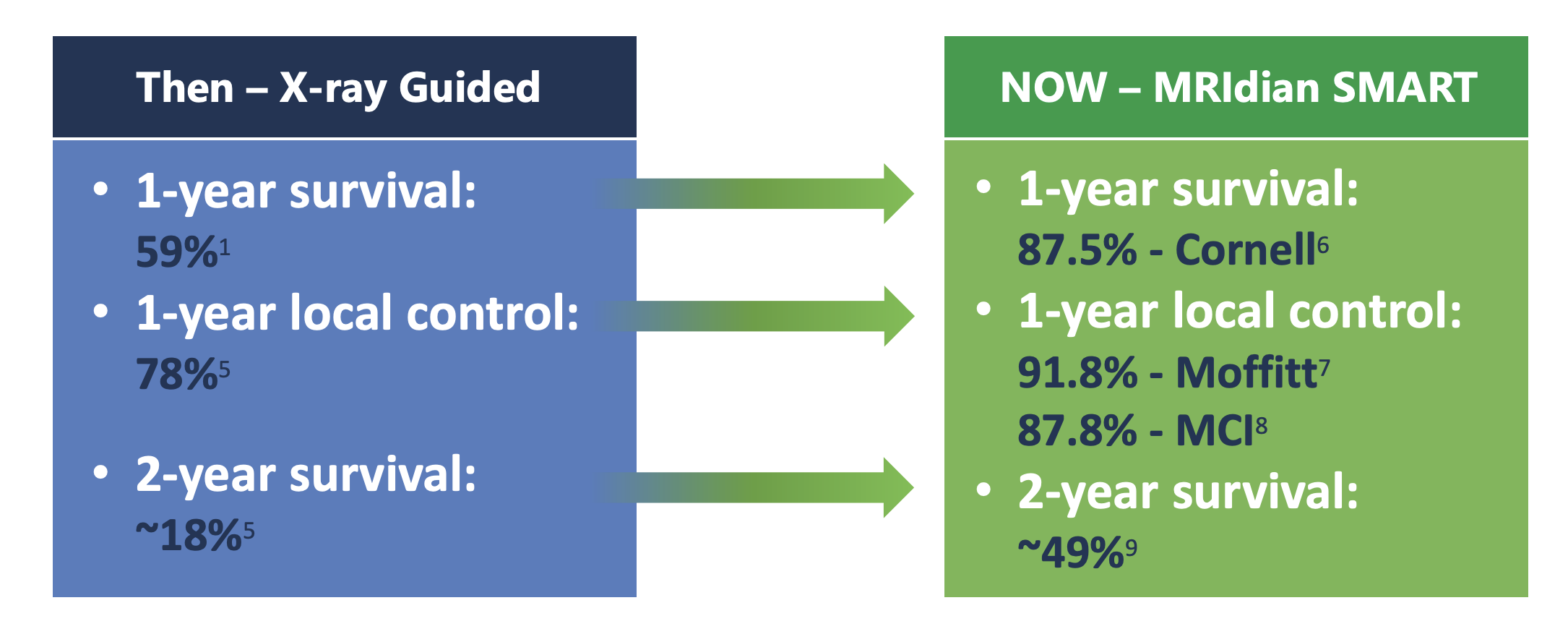

Auch klinische Studien belegen die Wirksamkeit der Technologie. Im Vergleich bei der Behandlung von Pancreaskrebs-Patienten wird gewöhnlich eine 1-Jahres-Überlebensrate von 59% erreicht. Mit dem MRIdian SMART liegt diese – laut einer Cornell Studie – bei 87,5%. Die 2-Jahres-Überlebenschance liegt durch das ViewRay-Gerät bei 49% statt 18%. Ein Amsterdamer Krankenhaus behandelte vor kurzem den 1000. Patient mit der Technologie.

Zudem scheint sich die Anschaffung eines MRIdians für Krankenhäuser auch monetär zu lohnen: das Brigham and Women’s Krankenhaus konnte durch das Gerät 41 neue Patienten gewinnen und behandeln. Patienten nahmen Stecken von über 100 Meilen auf sich, nur um mit dem Gerät behandelt zu werden.

Zusammengefasst: die Technologie stellt eine signifikante Verbesserung zu bisherigen Behandlungsmethoden dar. Auf der ganzen Welt sind bereit über 40 MRIdians im Einsatz und über 11.000 Patienten wurden mit dem Gerät schon behandelt. Doch wie steht das Unternehmen finanziell da?

Finanzkennzahlen von ViewRay

Das amerikanische Medizintechnikunternehmen ist in einer spannenden Phase: die Technologie konnte zwar erfolgreich eingeführt werden, aber der breite Erfolg am Markt blieb noch aus. Bisher haben erst 40 Krankenhäuser einen MRIdian bestellt. Zum Vergleich: allein in den USA gibt es über 6000 Krankenhäuser. Neue MRIdian Orders trudeln zwar stetig ein, allerdings kann man diese bisher jedes Quartal mit der Hand abzählen. Hierfür wird es verschiedene Gründe geben. Der größte ist wohl, dass Corona-bedingt viele Krankenhäuser erstmal größere Anschaffungen zurückhalten und an anderer Stelle ihre Prioritäten setzen. Zudem ist ViewRays Technologie immer noch recht jung und viele mögliche Käufer möchten wohl die erste Ansammlung von Ergebnisse abwarten (die bislang durchweg positiv sind). Zudem ist der Preis höher als bei herkömmlichen Linac-Anlagen und das Vertriebsteam deutlich kleiner als bei der Konkurrenz.

A propos Konkurrenz: nach meiner Recherche gibt es genau ein Konkurrenzprodukt für ViewRays MRIdian. Dieses stammt vom vorher bereits erwähnten schwedischen Medizintechnikunternehmen Elekta, nämlich das „Elekta Unity“ MRI-Linac. Wenn sich die Technologie durchsetzt wird allerdings Platz für mehr als ein Unternehmen am Markt sein. Zu Elekta übrigens später mehr im Artikel.

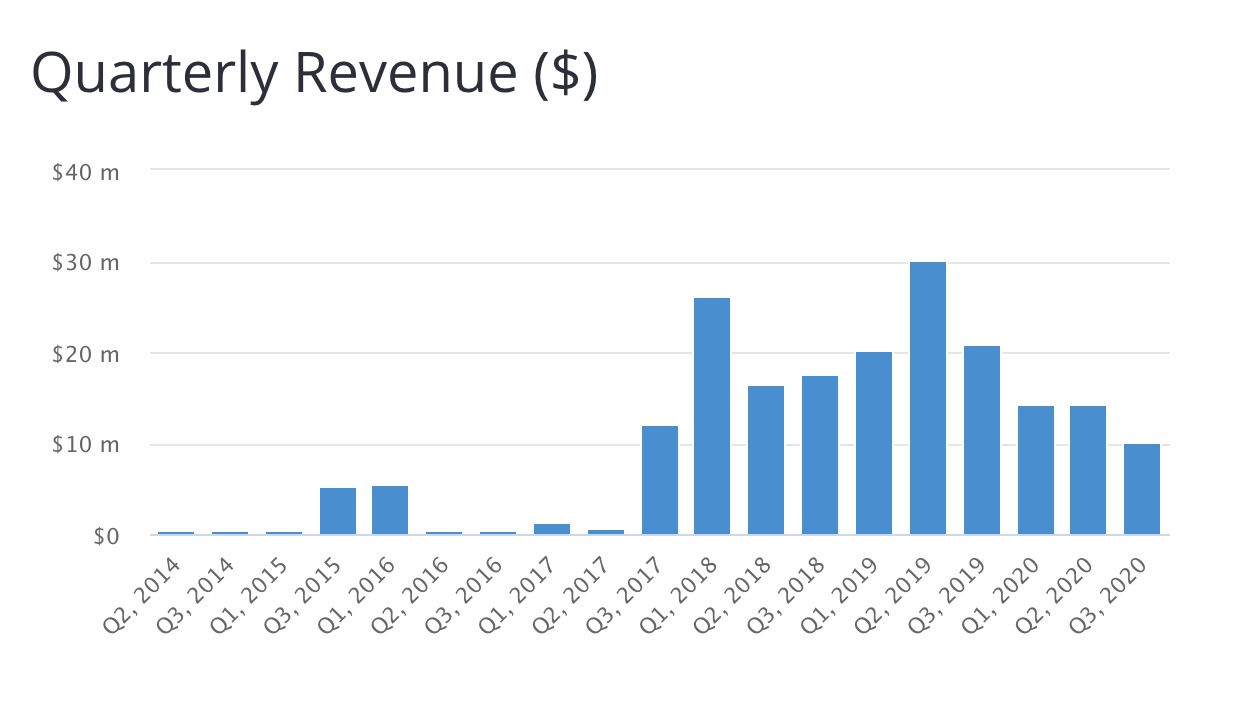

Im Q3 2020 konnte lediglich ein verkauftes Gerät verbucht werden. Die Konsequenz von ViewRays geringer Orderanzahl ist, dass im Q3 2020 Umsätze von ca. $10M Ausgaben von fast $35M gegenüberstanden. Die Folge war ein Nettoverlust von etwa $25M. Damit schmilzt der Geldbestand des Unternehmens fröhlich vor sich hin. Nach den ersten 9 Monaten 2020 (Q1-Q3) waren noch $165M auf der Bank. Zu Beginn des Jahres waren noch $228M auf dem Konto. Wenn man die „Burn-Rate“ von fast $60M in die Zukunft rechnet, kommt man darauf, dass das Unternehmen noch knapp 2 Jahre hat bis die Mittel ausgehen. Ich bin aber recht optimistisch, dass dies nicht passiert. Wieso, erkläre ich im nächsten Absatz.

Was ViewRay zum Übernahmekandidaten macht

Zunächst einmal habe ich ein gewisses Vertrauen in das Management-Team des Unternehmens. CEO Scott Drake ist ein Veteran der Medtech-Industrie. Mehrere der zuvor von ihm geführten Unternehmen wurden für Milliardenbeträge übernommen. Ich bin recht zuversichtlich, dass Drake und ViewRay – aufbauend auf den vielversprechenden Studien und den weltweiten Behandlungserfolgen – gerade in der Zeit nach Corona eine deutlich höhere Anzahl an Geräten verkaufen können und zumindest an die schwarze Null ranrücken können.

Noch plausibler halte ich allerdings eine Akquisition von ViewRay. In den vergangenen 12 Monaten sind gleich zwei strategische Investoren in das Unternehmen eingestiegen. Im Dezember 2019 wurde eine strategische Partnerschaft mit dem irischen Medizintechnik-Konzern Medtronic (Jahresumsatz: $28 Milliarden) abgeschlossen. Während Medtronic nur ein kleineres Investment getätigt hat ist der andere Investor deutlich interessanter: auch Elekta investierte in ViewRay. Der schwedischen Konkurrenz gehören über 11 Millionen Aktien, die sich in einem 7,8% Anteil niederschlagen.

Ich halte es für gut möglich, dass ViewRay in den nächsten Jahren von Elekta oder einem anderen Medizintechnik-Riesen übernommen wird. Das ganze Unternehmen ist zur Zeit „nur“ eine halbe Milliarde Dollar wert; der Aktienkurs liegt aktuell (Stand heute, 19.12: $4 pro Aktie) noch deutlich unter dem Niveau von Mitte 2019 (ca. $10 pro Aktie). Zum Vergleich: Elekta hatte zum Zeitpunkt der letzten Bilanz über $600M auf dem Konto. Eine Übernahme von ViewRay wäre damit für Elekta und viele andere Medizintechnik-Großunternehmen aus der Portokasse zu bezahlen. Gerade darin sehe ich auch große Erfolgschancen für die Technologie. Wenn die technologisch hochwertig MRIdians mit den Vorteilen einer erfahrenen, globalen und finanzstarken Vertriebsorganisation kombiniert werden sollte der „Wert“ von ViewRay deutlich über den $500M liegen.

Wird ViewRay zum Aktienschmaus?

ViewRay ist eine hochriskante Aktie: das Unternehmen macht Verluste, die Cash-Position schmilzt, es gibt ein Konkurrenzprodukt am Markt. Auch Corona setzt dem jungen Unternehmen stark zu. Dennoch werde ich die nächsten Wochen eine kleine ViewRay-Position in meinem Portfolio aufbauen. Ich bin der Meinung, dass (trotz der negativen Punkte) ViewRays Technologie mehr wert ist als der aktuelle Unternehmenswert. Post-Corona sollte auch salesmäßig wieder Luft nach oben sein, zumal die MRIdians in mehreren klinischen Studien ihren Nutzen schon unter Beweis gestellt haben.

Konservative ViewRay Alternative: Elekta AB

Generell bin ich von der Kombination von Strahlentherapie und Magnetresonanz-Tomographie überzeugt. Neben ViewRay bietet hier – wie angesprochen – Elekta AB eine passende Lösung an. Das Elekta Unity System wird wie ViewRays MRIdian in immer mehr Kliniken eingesetzt. Elektas Umsatz liegt bei ca. €1,4 Mrd., das Unternehmen arbeitet profitabel und gehört zu den Marktführern in der Strahlentherapie. Zudem wird in den meisten Jahren eine kleine Dividende gezahlt.

Ich besitze seit Jahren Elekta Aktien, weswegen sich dieser Artikel primär um ViewRay dreht. Allerdings denke ich, dass Elekta eine gute Alternative zu ViewRay ist, die vielleicht weniger Kurssteigerungspotential besitzt aber dafür auch mit weniger Risiko daher kommt.

Bildquelle Artikel: ViewRay