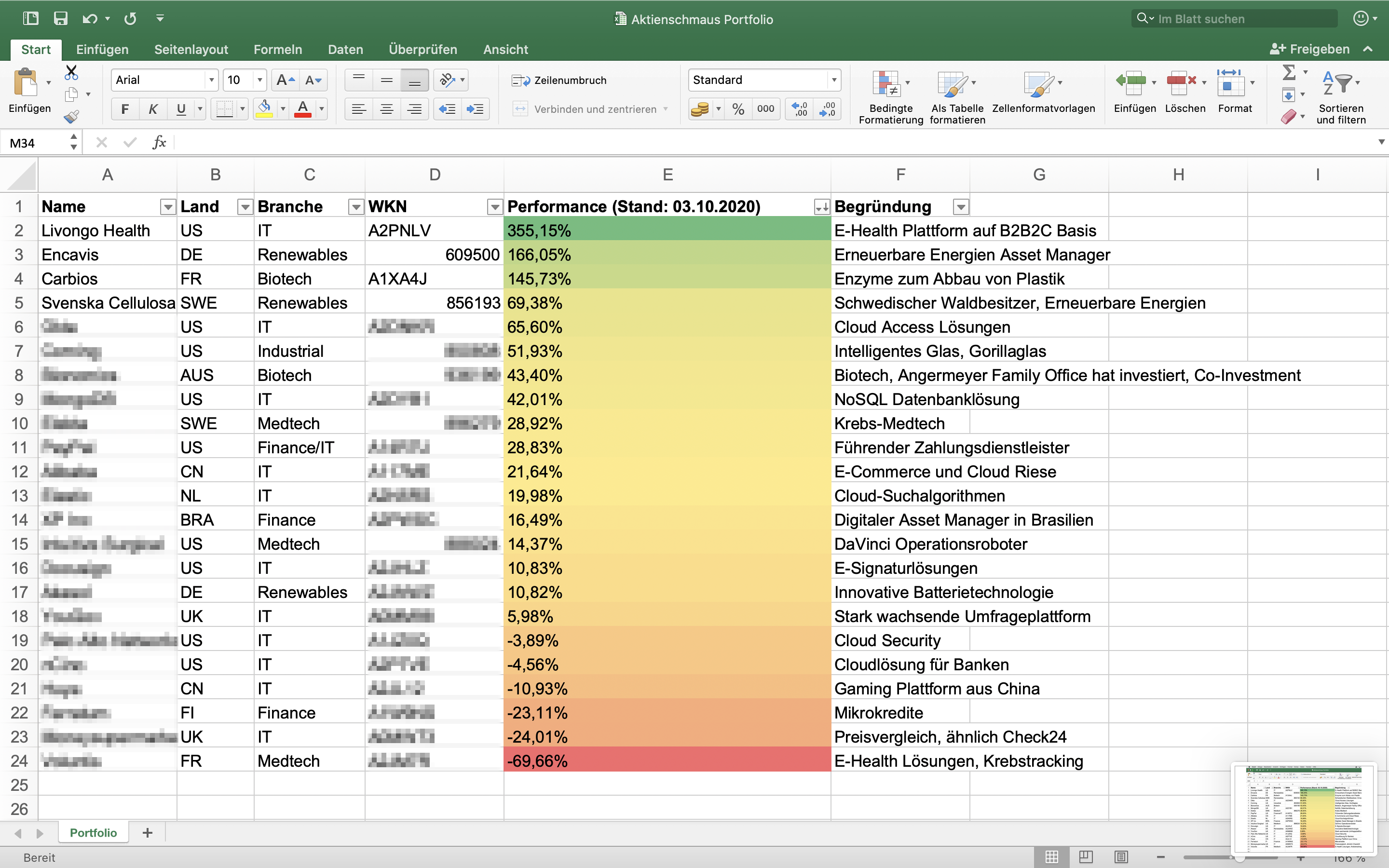

Auf die schweizerische Meyer Burger Technology AG wurde ich vor ein paar Monaten das erste Mal aufmerksam, als ich durch das PV Magazine blätterte. Nachdem ich mich daraufhin etwas mehr mit dem Solarunternehmen aus Thun beschäftigte offenbarte sich mir eine tragische Geschichte. Trotz Technologieführerschaft ist Meyer Burger nach 8 Jahren mit horrenden Verlusten ein Pennystock; vor wenigen Monaten war das Unternehmen kurz vor der Pleite. Doch nun könnte das Unternehmen auf dem Weg in eine positive Zukunft sein. Wieso erkläre ich in diesem Artikel.

Vom führenden PV-Maschinenbauunternehmen zum pleitebedrohten Pennystock

Meyer Burger hat seine Anfänge im Jahre 1953 als Hersteller von Uhrensteinmaschinen (Anmerkung: ich habe versucht herauszufinden was Uhrensteinmaschinen sind, bin aber leider gescheitert. Mein Tipp ist, dass es sich hierbei um Säge-artige Maschinen handelt). Später wurden verstärkt hochpräzise Sägewerkzeuge hergestellt; 1999 die erste Bandsäge BS 800 für die Solarindustrie. In den 2000ern wurde dann das Unternehmen mehr und mehr auf die Solarindustrie ausgelegt: Durch zahlreiche Akquisitionen wurde ein europäischer Technologieführer im Solaranlagen-Maschinenbau geschaffen. Im Produktportfolio: Präzisionsmessanlagen für Solarwafer, Automationstechnologie, Anlagen zur Beschichtung von Solar-Silizium-Zellen).

An dieser Stelle beginnt die traurige Geschichte: Meyer Burgers Technologie wird auf der einen Seite stetig weiterentwickelt und erreicht Höchstleistungen; die Heterojunction Technologie erzielt Rekord nach Rekord. So wurde 2019 die Heterojunction/SmartWire-Fertigungslinie vorgestellt, die weltweit das leistungsstärkste 60 Zellen Solarmodul ist – und 20% leistungsstärker als übliche Module ist.

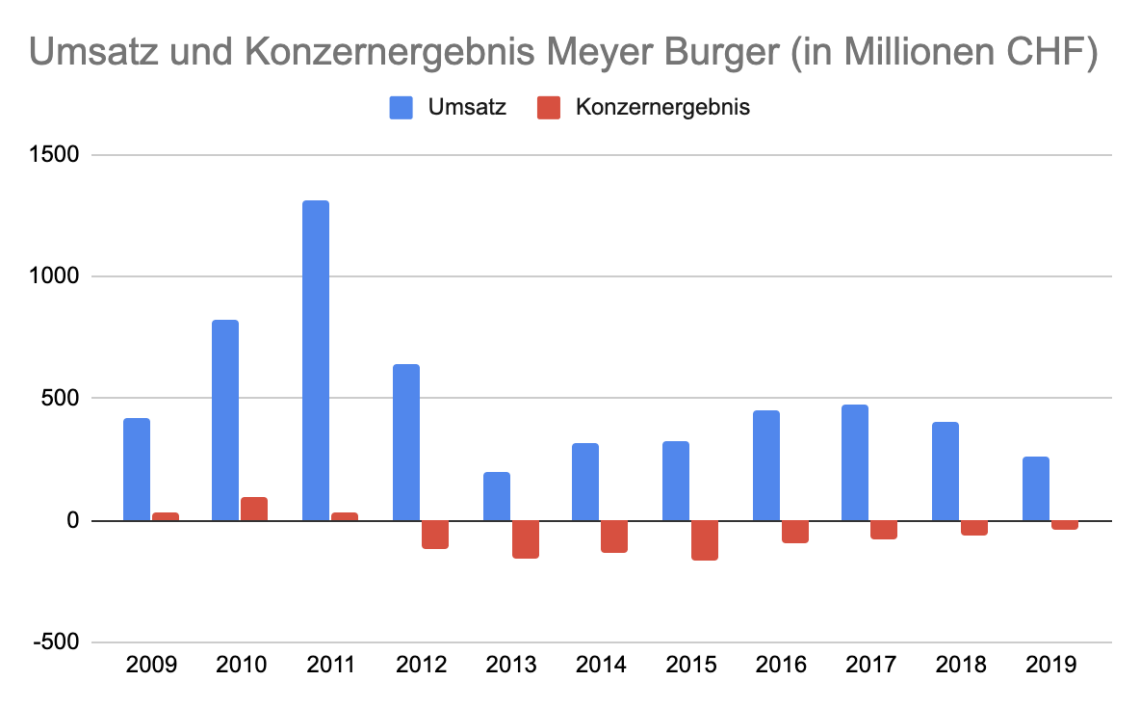

Auf der anderen Seite brechen die Umsätze ein; seit 2011 gibt es kein positives Konzernergebnis mehr. Im Gleichschritt schmelzen dem Unternehmen die Cash-Bestände weg: während 2010 noch CHF394M auf dem Konto lagen sind es 2019 nur noch bedrohliche CHF35M. Bei jährlichen Verlusten von fast CHF40M war die Pleite absehbar. Dies spiegelt sich auch im Aktienkurs wieder: Im Höhepunkt 2011 liegt der Aktienkurs von Meyer Burger über CHF31. Heute, August 2020, liegt die Aktie nahe beim Tiefpunkt von CHF0,2. Macht ein Minus von über 99%.

Der Grund für den Umsatzeinbruch liegt darin, dass Meyer Burger zwar hocheffiziente Produktionsanlagen baut und die Kunden von diesen profitieren, das Geschäft aber äußerst anfällig ist. Wer seine Produktionslinie ausstattet ist erst einmal für gewisse Zeit bedient; bei schwacher Auftragslage werden auch keine neuen Maschinen geordert. Gerade als die euroäische Solarindustrie einbricht macht dies Meyer Burger stark zu schaffen.Zudem schützt Meyer Burger sein geistiges Eigentum nicht gut genug – und innerhalb kürzester Zeit werden Meyer Burgers Anlagen in Fernost für einen Bruchteil der Preise nachgebaut. Dies will das Schweizer Solarunternehmen nun besser machen.

Vom Maschinenbauer zum Modulproduzent: der Beginn eines Turnarounds?

Meyer Burger kann einem leid tun. Das Unternehmen ist Technologieführer und baut die weltbesten Solarproduktionsmaschinen. Während Kunden mit den eigenen Anlagen einen Wettbewerbsvorteil erhalten und die Konkurrenz eifrig die Anlagen nachbaut schreibt das Unternehmen selbst Jahr für Jahr Verluste. Wie das Unternehmen dies in einer Ad-Hoc Mitteilung traurig kommentiert:

Ein Grossteil der heute weltweit produzierten Solarmodule basiert auf Technologien von Meyer Burger. Mit dem Verkauf ihrer Maschinen gab Meyer Burger jedoch ihre Technologie aus der Hand und überliess die Realisierung des geschaffenen Mehrwerts weitestgehend ihren Kunden.

Damit soll nun Schluss sein: ab 2021 soll das Unternehmen vom Maschinenbauer zum Modulproduzent umgewandelt werden. Sprich: das Unternehmen benutzt seine Anlagen in Zukunft ausschließlich zur Produktion eigener Solaranlagen. Zusammengefasst:

Der Verwaltungsrat von Meyer Burger hat entschieden, Produktionsmaschinen für die Heterojunction/ SmartWire grundsätzlich nur noch exklusiv zum eigenen Gebrauch herzustellen und beabsichtigt, Meyer Burger als technologisch führenden Hersteller von Solarzellen und Solarmodulen aufzustellen. Dadurch bleibt die gesamte Wertschöpfung bei Meyer Burger. Die proprietäre Technologie und das Know-how werden besser geschützt und künftige Verbesserungen der Fertigungsanlagen werden nicht mehr mit Dritten geteilt.

Nun wird das Unternehmen im hohen Tempo umgekrempelt:

- Mit einer abgeschlossenen Kapitalerhöhung von CHF 165M (die mit über 80% Zustimmung der Aktionäre abgesegnet wurde) ist der Kapitalbedarf gesichert

- In den deutschen Solarstandorten Bitterfeld-Wolfen und Freiberg wird eine 400MW Produktion aufgebaut, die bis auf 5 GW ausgebaut werden soll. Start der Produktion soll bereits 2021 sein. Dafür wird etwa eine ehemalige Solarworld-Modulfabrik in Freiberg für einen Schnäppchenpreis von €12M erworben; in der Region ist noch eine große Menge an Solar Know-How vorhanden.

- Für CHF24M wird die Firma Muegge GmbH an die HQ Equita abgestoßen (Anbieter im Bereich Mikrowellen / Plasmatechnologie): der Fokus liegt voll auf dem Aufbau der eigenen Produktion

3 Gründe wieso ich an Meyer Burgers Turnaround glaube

Wenn man sich den Aktienkurs von Meyer Burger anschaut denkt man nach wie vor (Stand 10. August: €0,149), dass das Unternehmen kurz vor der Pleite steht. Ich bin hier optimistischer und könnte mir vorstellen, dass Meyer Burger die Trendwende schafft. Wieso erläutere ich in den folgenden Punkten.

1. Frauenhofer Institut bestätigt Technologievorsprung der Heterojunction Technologie von 3 Jahren

Meyer Burgers Heterojunction/SmartWire Solarmodule hören sich wie ein Traum der PV-Welt an: stabile Leistung auch bei höheren Temperaturen, kaum Alterungseffekte, maximale Lichtausbeute, geringere Anfälligkeit für Mikrorisse und damit gesenktem Ertrag. Ich habe mich gefragt, ob dies nur Werbesprech ist oder ob die Module tatsächlich so hochwertig sind. Fündig wurde ich in einem Artikel im Windkraft Journal, der eine des Fraunhofer Instituts aufgreift. Die wichtigsten Punkte hieraus:

- Meyer Burger hat einen Technologievorsprung von 3 Jahren

- Wettbewerber verfolgen alternative Technologien (z.B. Panasonics HJT) – diese sind allerdings deutlich teurer

- „Die aus Moduleffizienz resultierenden Einsparungen (z.B. weniger Montagesysteme, da weniger Module für gleiche Leistung) und der höhere Energieertrag ermöglichen eine substanzielle Preisprämie“

Auch sehr relevant ist, dass Meyer Burger die Technik schon in einem 600MW Kundenprojekt erprobt hat. Oder, in den Worten des Frauenhofer Instituts: „Die Zell- und Moduleffizienz von HJT/SWCT wurde mit erfolgreichem Hochlauf der Massen-produktion bei REC nachgewiesen„.

Auch aus seinen Intellectual Property Fehlern hat Meyer Burger gelernt:

- „Meyer Burger verfügt über umfangreiche Patentfamilien zu HJT und SWCT-Produktionsprozessen, -anlagen und Produkten; ein Teil dieser Patentfamilien läuft erst 2039 aus“

2. Optimaler Zeitpunkt: Steigende Nachfrage nach Solarenergie, Nationalismus und Deglobalisierung spielt Meyer Burger in die Karten

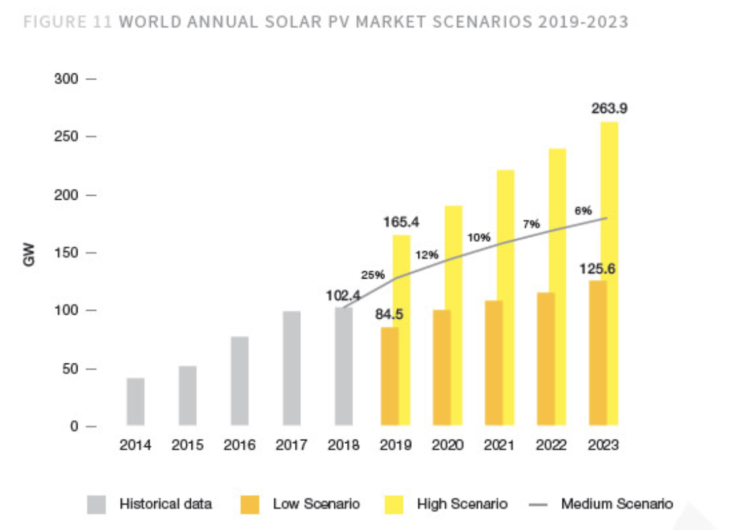

Das mag sich zynisch anhören, aber eigentlich ist genau jetzt der optimale Zeitpunkt einen führenden europäischen Solarmodulhersteller aufzubauen. Der Branchenverband Solarworld Europe geht von einer stetig wachsenden Nachfrage nach Solarmodulen aus; erste Staaten wie Österreich machen Module bei Neubauprojekten zur Pflicht. Auf der anderen Seite sind Kunden bereit für qualitativ hochwertigere Produkte – wie schon vom Frauenhofer Institut erwähnt – bereit mehr zu zahlen. Wenn Meyer Burger seinen Vertrieb gut aktivieren kann sollte es ein leichtes sein Marktanteile gewinnen. Zudem: die – durch Corona angefeuerte – Deglobalisierung könnte sogar vorteilhaft für Meyer Burger sein, wenn europäische Kunden auf einmal mehr Wert auf heimische Produkte legen (oder diese nicht durch Zölle abgestraft werden).

3. Der geniale Sachsen-Schachzug – und mit CEO Günter Erfurt der richtige Mann am Steuer

Mit der Übernahme der Produktionsanlagen in Sachsen vom insolventen deutschen Solarunternehmen Solarworld ist Meyer Burger meiner Meinung nach ein genialer Schachzug gelungen. Die erworbenen Hallen sind hochmodern und zum Teil noch mit alten Meyer Burger Anlagen ausgerüstet (und müssen nicht noch langwierig gebaut werden). Der Preis für den Kauf ist – da aus der Insolvenzmasse herausgekauft wird – vergleichsweise gering. Mit dem ebenfalls erworbenen Logistikzentrum am Saxonia-Campus können die Module sofort verschickt werden. Und – ebenfalls sehr wichtig – in Sachsens „Solar Valley“ gibt es immernoch zahlreiches gut ausgebildetes Solar-Personal von Solarworld und anderen insolventen Solarproduzenten.

Meyer Burgers neuer CEO könnte der richtige Mann für den Turnaround sein, da der promovierte Physiker Jahrelange Erfahrung in der Modulproduktion hat und mit den erworbenen Anlagen: bis 2015 war er Managing Director von SolarWorld.

Wird Meyer Burger zum Aktienschmaus?

Wurde es schon – ich bin mit einer kleinen Position bei Meyer Burger eingestiegen. Meine Position werde ich wohl über die nächsten Monate weiter ausbauen während ich das Unternehmen verfolge. Ich denke Meyer Burger hat gute Chancen auf den Turnaround und in absehbarer Zeit wieder Gewinne zu erwirtschaften. Das Unternehmen plant 2023 bereits mit Umsätzen von über CHF400M und einer EBITDA Marge bis zu 30%. Sollte dies gelingen dürfte der Aktienkurs um ein Vielfaches steigen.

Die andere Seite der Medaille sollte aber nicht unerwähnt bleiben: der Solarmarkt ist hart umkämpft und die neu eingeschlagene Richtung ist wohl die letzte Chance für Meyer Burger. Ich bin allerdings optimistisch, dass sich der neue Schwung in Kombination mit klugen Entscheidungen und einem vielversprechendem Marktumfeld bezahlt macht. Wer bei Meyer Burger einsteigt sollte dennoch mit einem Totalverlust rechnen. Wie schon gesagt: vor wenigen Monaten sah es so aus, als würde das Unternehmen in Kürze pleite gehen.

Glaubt ihr an Meyer Burgers Turnaround?

P.S.: Falls euch der Artikel gefällt freue ich mich sehr über Kommentare, Weiterleitungen an Bekannte die ihn interessant finden könnten oder Newsletter-Eintragungen

Bildquelle: Zbynek Burival