Als ich diese Woche mal wieder die Transaktionen einiger Top-Hedgefonds über ihre 13F-Filings durchgegangen bin (alle US-Hedgefonds mit AUM >$100M müssen quartalsweise ihr Portfolio offenlegen) bin ich auf ein Unternehmen gestoßen, von dem ich noch nie davor gehört hatte: Crowdstrike. Nachdem ich mir ein detailliertes Bild von dem amerikanischen Cloud-Security Unternehmen gemacht steht dieses nun (halbwegs) auf dem Aktien-Speiseplan. Wieso erzähle ich in diesem Artikel.

Crowdstrikes DNA: Bedrohungen aufspüren, Breaches verhindern

Crowdstrike wurde 2011 von einem ehemaligen McAfee Manager und erfolgreichem IT-Security Beratungsgründer (George Kurtz) sowie McAfees VP Threat Research (Dmitri Alperovitch) gegründet. Der Fokus des damaligen Hauptproduktes CrowdStrike Falcon: Bedrohungen aufzuspüren, besonders von fremden Geheimdiensten. CrowdStrikes Lösungen ist die Aufdeckung zahlreicher IT-Angriffe zu verdanken, von chinesischen Militärhackern die es auf das US Justizministerium abgesehen haben bis hin zu einer russischen Gruppe die verstärkt Energieunternehmen attackierte. Zudem deckte CrowdStrike eine Reihe von Malwares und Ransomwares (Erpressersoftware) auf sowie Sicherheitslücken in bestehender IT-Infrastruktur.

Das Produktportfolio von CrowdStrike besteht aus verschiedenen Bausteinen. Im Fokus steht die Cloud-Antivirus Lösung Falcon, die wiederum verschiedene Teilbereiche abdeckt:

- Falcon Prevent: Antivirus

- Falcon X: „Threat Intelligence“, ermittelt Angriffe

- Falcon Device Control: USB-Stick Überwachung

- Falcon Firewall Management

- etc.

Der große Vorteil von CrowdStrike’s Falcon besteht darin, dass die ganze Software einen „Cloud-native“ Ansatz verfolgt. Das Unternehmen lernt täglich aus millionenfachen Angriffen und verbessert laufend die Mechanismen. Die abgesicherten Endpunkte – etwa Laptops, Server, etc. – müssen keine neue Software manuell aufspielen sondern sind stets auf dem neuesten Stand. Über CrowdStrikes Produkte und Erfahrung hat man somit einen bestmöglichen Schutz gegen Hackangriffe, der zudem auf verschiedenen Ebenen aktiv ist. In einer Welt in der Hackangriffe und Data Breaches eine immer größeres Geschäftsrisiko werden trifft CrowdStrike damit den Geist der Zeit. In Gartners „Voice of the Customer“ Report belegt Crowdstrike seit Jahren mit einem 4,9/5 Rating den ersten Platz. Weiteres wichtiges Qualitätsmerkmal: Crowdstrike erfüllt sämtliche regulatorische Anforderungen, selbst in kritischen Bereichen wie der Finanzindustrie. Um ein paar Begriffe in den Raum zu werfen: PCI DSS V3.2, FFIEC, NIST SP 800-53 REV. 4, HIPAA, FEDRAMP, VPAT (siehe hier). Auch erwähnenswert: CrowdStrike bietet dezidierte Lösungen für die wichtigsten Cloud-Hoster wie AWS (Amazon), Azure (Microsoft) und GCP (Google Compute Cloud) an.

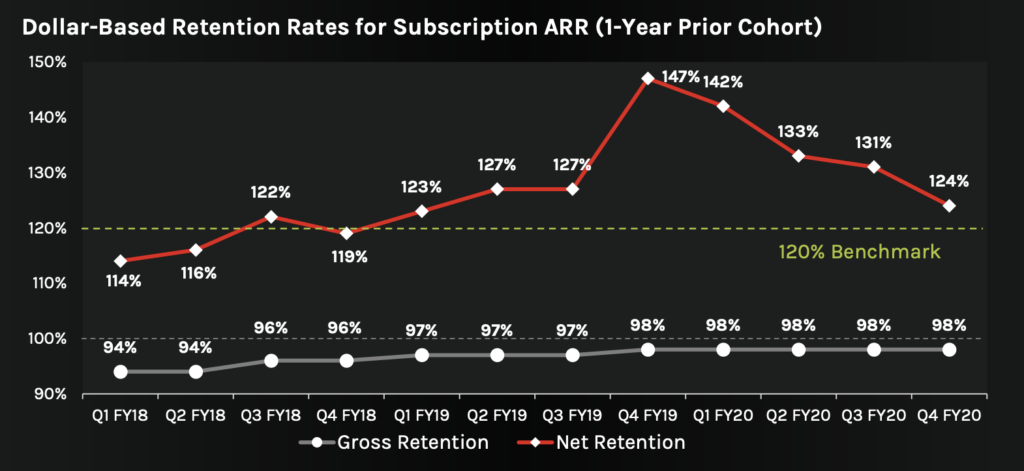

Kunden zahlen für jeden abgesicherten Endpunkt in verschiedenen Stufen, je nach gewünschten Absicherungslevel. Ein Endpunkt ist, wie schon vorher angesprochen, etwa ein Laptop im Firmennetzwerk. Meiner Meinung nach ein durchaus charmantes Modell, denn Crowdstrike wächst sowohl in der Kundenzahl, als auch mit seinen Kunden. Wenn etwa ein Unicorn mit 1000 Endpunkten als Kunde gewonnen wird und dieses auf 10.000 Endpunkte wächst verzehnfachen sich die Einnahmen mit dem ausgewählten Unternehmen. Zudem: wer sich einmal für eine IT-Sicherheitslösung firmenweit entschieden hat wird nur in allergrößter Not oder bei großen Schwierigkeiten diese kündigen. Dies bestätigen CrowdStrikes Gross Retention Zahlen, die eine Absprungrate von unter 2% zeigen:

Wachstumsgigant CrowdStrike

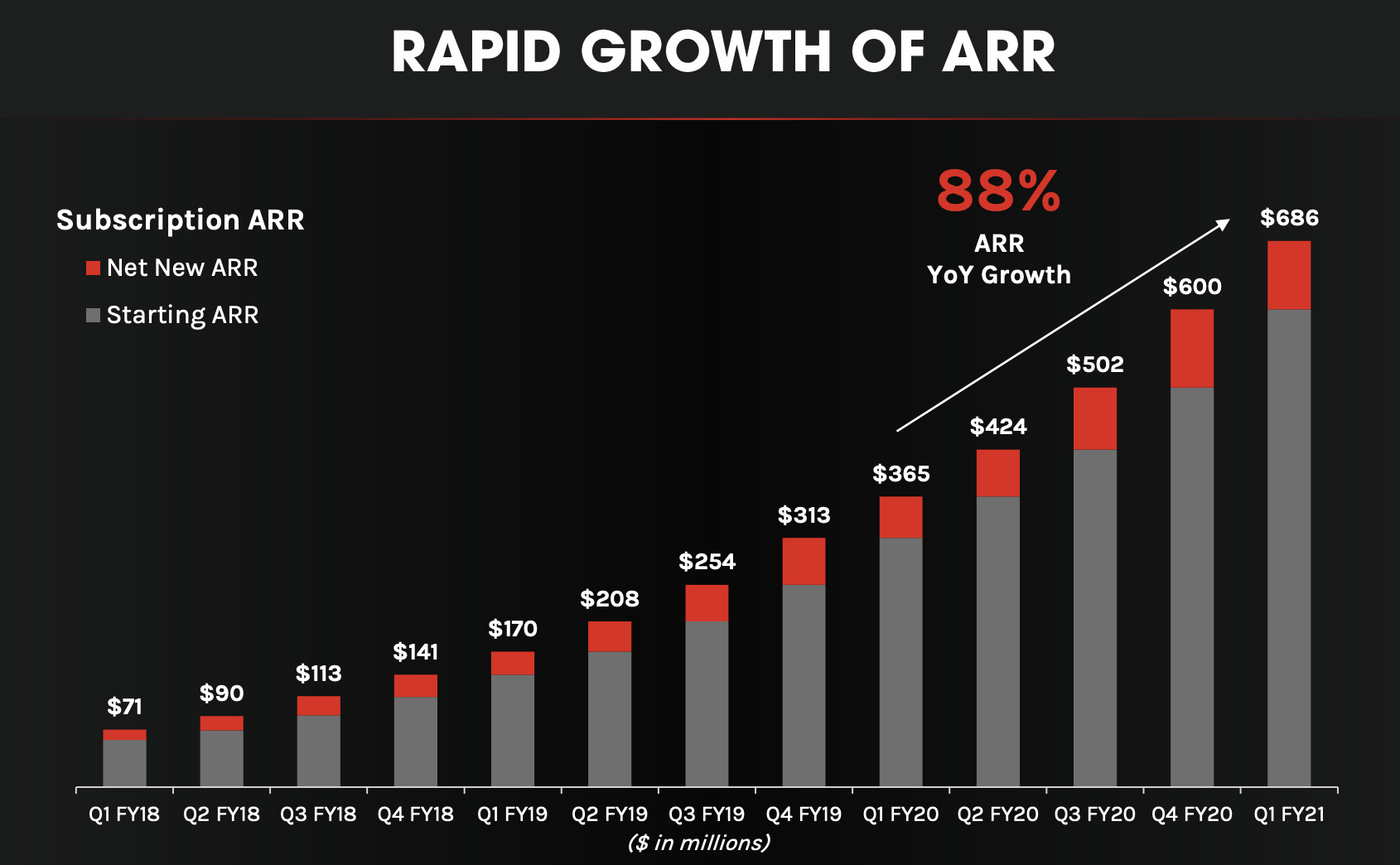

Das Hockeystick-Wachstum das Startups normalerweise ihren Investoren vorbeten (aber dann nur seltenst erreichen) ist genau das was CrowdStrike geschafft hat. Das Unternehmen wächst in rasantem Tempo. Q1 2017 lag der Quartals-Umsatz „erst“ bei $71M, Q1 2019 schon bei $365M. Im Q1 2020 liegt der Umsatz bei $686M, jährliches Wachstum: 88%. Wichtig dabei: es handelt sich um sogenannten ARR (Annual Recurring Revenue, jährlich wiederkehrende Umsätze). Sprich: CrowdStrike bemüht sich einmal um einen Kunden und hat nur einmal einen Marketingaufwand, dieser wird aber Jahr für Jahr seinen Umsatz bringen.

Die Gross Margin von CrowdStrike liegt bei 75-80%, die letztendliche operative Marge immer noch bei 20%. Ein äußerst positives Zeichen ist, dass das Unternehmen mittlerweile kein Geld mehr verbrennt: der Free Cash Flow lag im Q1 2020 bei $87M. Der Net Loss per Share beträgt allerdings – bei einem Verlust von $19.2M – immernoch $0.09. Auf CrowdStrikes Konto liegt über $1Mrd. – sprich: die Kriegskassen sind gefüllt und der Expansionskurs kann munter weiter betrieben werden.

Wird CrowdStrike zum Aktienschmaus?

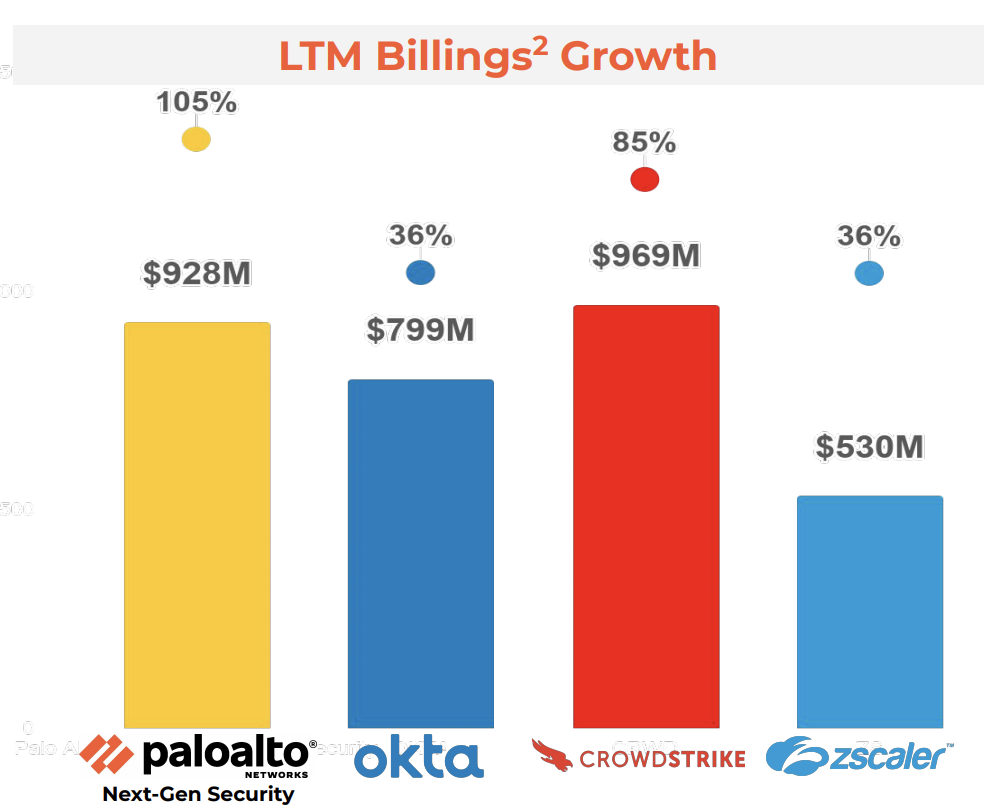

CrowdStrikes Unternehmenswert liegt etwa bei $25 Milliarden. Das entspricht einem 28-fachen der Umsätze. Zum Vergleich: Palo Alto Networks ist auch etwa $25 Milliarden wert, erzielt aber über $3 Milliarden Umsatz (7,5-fache der Umsätze). Palo Alto Network’s Strata Firewall konkurriert mit Crowdstrike – diese ist aber nur einer von drei Unternehmensbereichen. Und: in diesem ist man etwa genauso groß wie CrowdStrike und wächst schneller.

… und das bedeutet für mich was genau?

Ich werde vermutlich die nächsten Tage eine kleine Crowdstrike-Position aufbauen. Wenn Crowdstrike weiter in dem Tempo wächst sollte es in wenigen Jahren seiner Bewertung gerecht werden; zudem ist das Unternehmen ein überaus attraktiver Übernahmekandidat. für die Cloud-Platzhirsche (Amazon & Co.). Trotzdem: die 100€, bzw. 118$ Kurs (Stand: 28.8.2020) und das 28-fache Umsatzmultiple sind ein Wort. Am liebsten wäre mir, wenn CrowdStrike in den nächsten Wochen etwas fällt und damit Gelegenheit zum Nachkaufen zu fairen Preisen bietet.

Etwas attraktiver erscheint mir an dieser Stelle Palo Alto Networks, die bei gleichem Unternehmenswert das 7-fache an Umsatz machen. Aber davon dann in einem separaten Artikel.

Bildquelle: Liam Tucker