Auf Digital Realty (NYSE:DLR) wurde ich über Umwege aufmerksam: ich habe mich gefragt, ob man die Adresse des Internetknotenpunkts in Frankfurt über das Internet herausbekommt. Die Antwort ist: ja, man bekommt es heraus. Seit 2018 betreibt die „Deutsche Commercial Internet Exchange“ den viertgrößten Internetknoten der Welt am Campus Kleyerstraße in Frankfurt-Gallus. Was für Aktienschmaus daran interessant ist, ist das Unternehmen dem das beherbergende Rechenzentrum gehört: Interxion N.V., welches sich wiederum seit Oktober 2019 mit dem US-REIT Digital Realty zusammengetan hat.

Wie verdient Digital Realty sein Geld?

Der Digital Realty Trust (NYSE:DLR) ist ein „carrier-neutraler“ Rechenzentrums-Betreiber. Das bedeutet: Digital Realty betreibt Rechenzentren, in denen verschiedene Firmen eigene IT-Infrastruktur in Serverschränken und Käfigen betreiben können. Inklusive: sehr hohe Zuverlässigkeit, Vor-Ort-Support und Glasfaserverkabelung zu anderen wichtigen Internetknoten.

DLR kauft bestehende Rechenzentrums-Immobilien von Firmen ab oder entwickelt diese selbst auf freien Grundstücken. Seitdem Digital Realty im Jahre 2004 durch den Private Equity Fonds GI Partners ins Leben gerufen wurde (der 21 Rechenzentren aus Insolvenzen einbrachte) wuchs das Unternehmen fortwährend durch Akquisitionen. Der bedeutenste Kauf geschah Oktober 2019: für $8.4 Milliarden wurde das niederländische Unternehmen Interxion gekauft, welches Marktführer für Rechenzentren in Europa ist. In dem von Interxion (und damit auch Digital Realty) betriebenen Internetknoten in Frankfurt sind etwa 32 Rechenzentren ansässig von verschiedenen Betreibern, wie etwa Equinix oder ITENOS.

Insgeamt betreibt Interxion 280 Rechenzentren mehr als 20 Ländern. Ein weiterer wichtiger Bestandteil von Digital Realty sind „Konnektivitäts-Lösungen“. Dies bedeutet, dass die Rechenzentren mit weiteren wichtigen Rechenzentren direkt verkabelt und über Glasfaserkabel verbunden sind. Neben Internetbetreibern sind auch zahlreiche Industrie- und Tech-Unternehmen – wie etwa IBM Cloud oder Adobe – Kunden von Interxion. Durch den Betrieb von eigenen Rechenzentren innerhalb der Digital Realty Immobilien können Latenzzeiten verringert werden und eine hohe Zuverlässigkeit der eigenen Services sichergestellt werden. Weiteres Wachstumsmotor sind Cloud-Services wie Amazon’s AWS oder Google Cloud.

Was mir besonders gefällt: Nachhaltigkeit gehört bei Digital Realty zum Geschäftszweck: langfristig sollen die Rechenzentren-Kunden mit 100% erneuerbarer Energie versorgt werden (zur Zeit: 30% weltweit, 100% in EMEA). Dafür schließt Digital Realty Lieferverträge ab, etwa mit einer 100MW Solaranlage in Arizona. Weiterhin sorgt Digital Realty für kontiuierlich gesteigerte Energieffizienz und ist etwa der erste Rechenzentrums-REIT der ENERGY STAR Partner ist.

Die wichtigsten Digital Realty Kennzahlen: Umsatz, Profitabilität, EPS, Dividenden

In aller Kürze zusammengefasst was Digital Realty ausmacht: stetes Umsatzwachstum, steigende Earnings-per-Share (Gewinn pro Aktie, kurz: EPS), jährlich steigende Dividenden:

- Der Umsatz lag 2019 bei $3,2 Milliarden. In Q2 2020 lag der Umsatz bei $993 Millionen, was einer 21% Steigerung gegenüber Q1 entspricht.

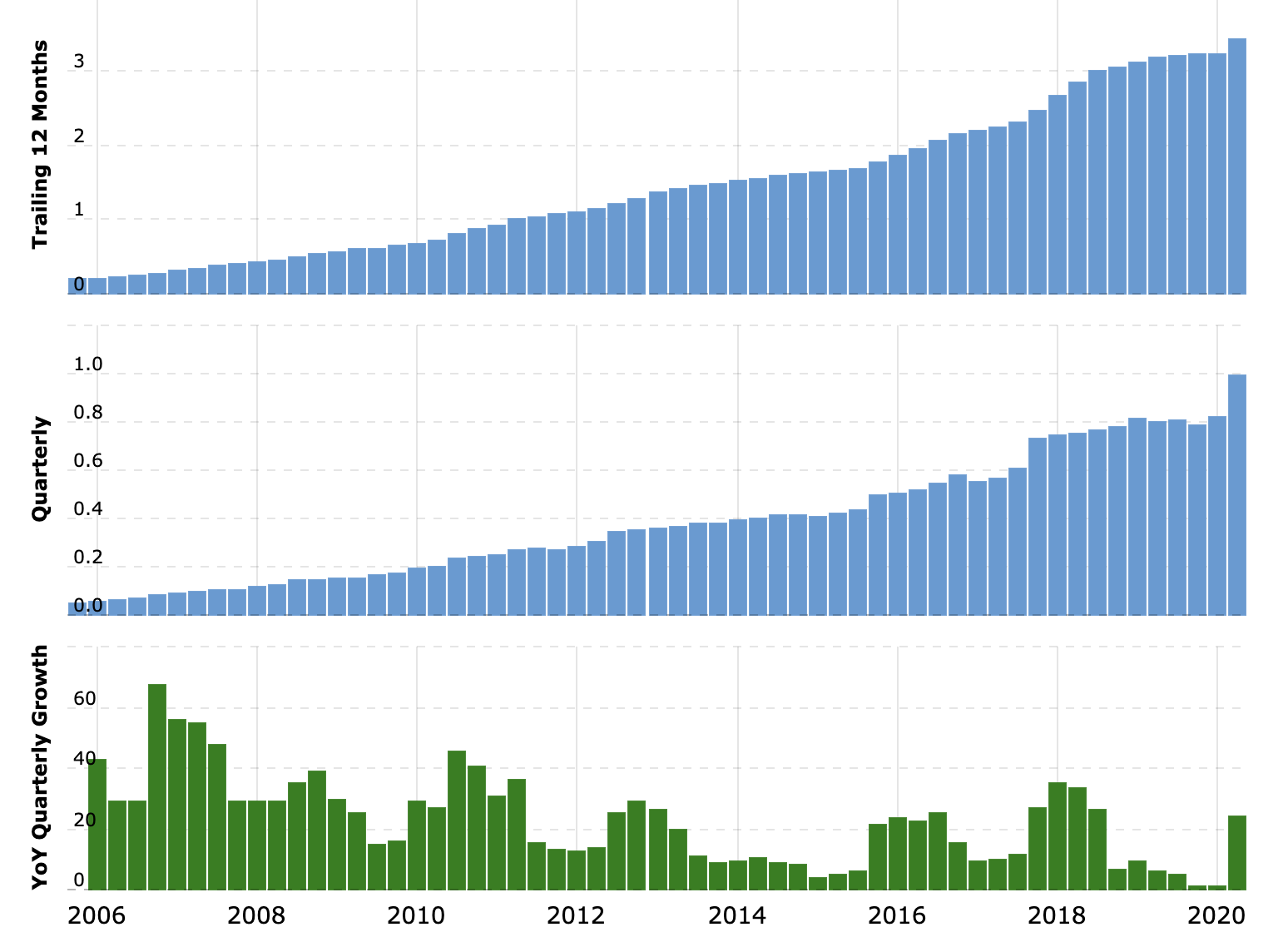

- Digital Realty’s EBITDA lag in Q2 bei $0,53 Milliarden, das entspricht einer EBITDA-Margin von über 50%

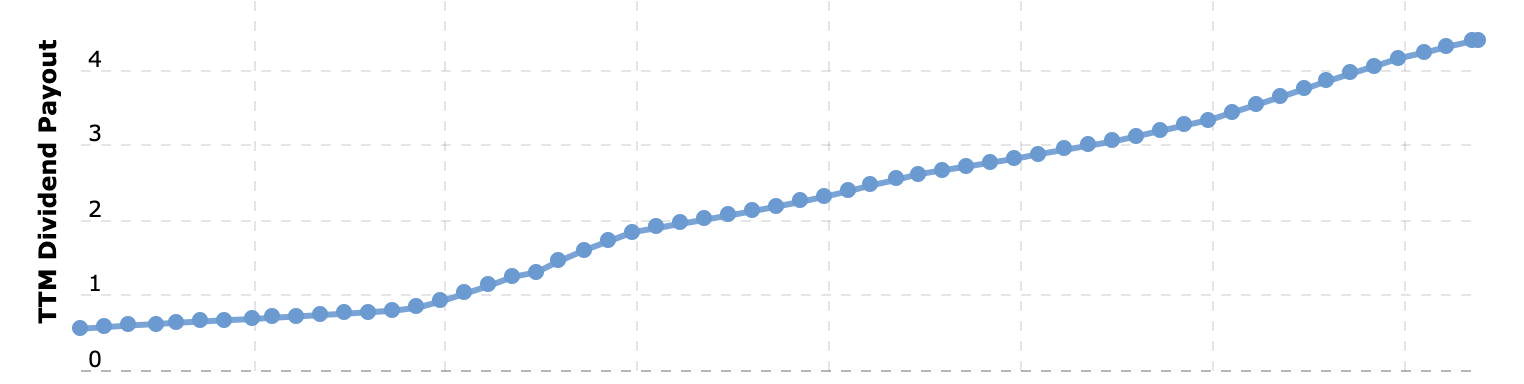

- Der jährliche Gewinn pro Aktie lag zuletzt bei $2,35, die Dividendenausschüttung bei $4,48, was einer Dividendenrendite von 2,94% entspricht.

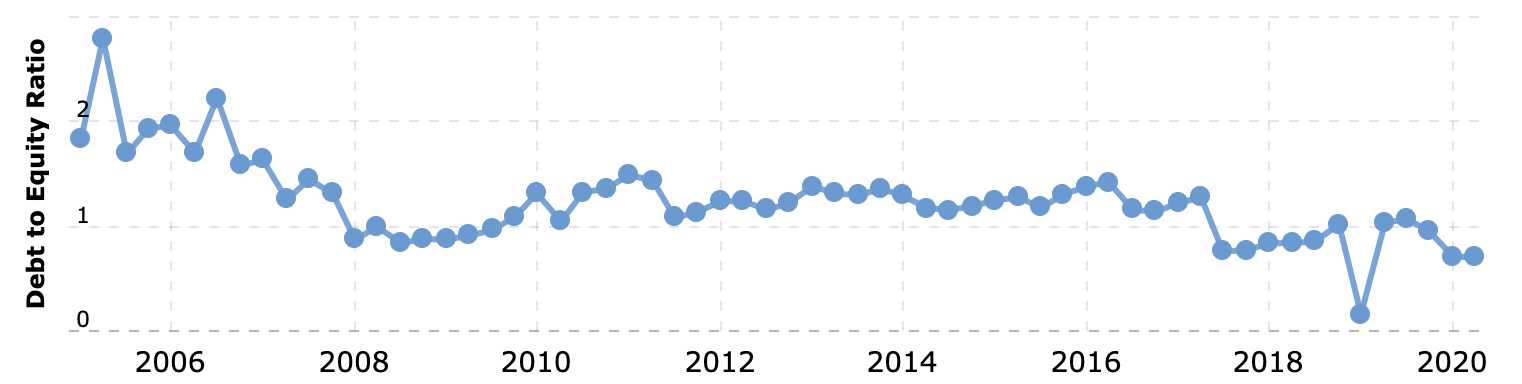

- DLR’s Debt-to-Equity Ratio liegt bei 0,7: dies bedeutet, dass den Langzeit-Schulden in Höhe von $12,4 Milliarden Eigenkapital in Höhe von $17,7 Milliarden gegenübersteht. Dies ist meiner Meinung nach eine gesunde Eigenkapitalquote. Positiv auffallend: Digital Realtys Debt-to-Equity Ratio sinkt seit 2005.

Wird Digital Realty (NYSE:DLR) zum Aktienschmaus?

Ja, Digital Realty wird zum Aktienschmaus. Die Mischung aus kontinuierlichem Wachstum, sehr hoher Profitabilität, Nachhaltigkeit und ein sehr stabiles und wachstumsträchtiges Geschäft sind dabei ausschlaggebend für mich. Durch eine gekonnte Akquisitionsstrategie, Branchen-Knowhow und verschiedenen Wachstumsfeldern wird DLR wohl auch in den nächsten Jahren und Jahrzehnten weiterwachsen.

Die einzigen Wermutstropfen sind der recht hohe Aktienpreis (€132, Stand: 10. Oktober 2020) und dass – nach meinem Verständnis – die Dividende nicht von den Earnings-per-Share gedeckt ist. Im Zweifelsfall geschieht hier in den nächsten Jahren ein Dividendenerhöhungs-Stop oder eine Kürzung – was aber im Endeffekt wohl einfach eine gute Nachkaufgelegenheit schaffen würde.

Bildquelle: Thomas Jensen

{kind=link}