Schon Ewigkeiten beobachte ich Docusign: ein US Tech-Unternehmen das elektronische Signaturen anbietet. Wieso das Modell attraktiv ist erzähle ich gleich. Einziges Problem: der Aktienkurs steigt kontinuierlich – und nach gewöhnlichen Bewertungsmaßstäben ist die Aktie stark überbewertet.

Wie verdient Docusign sein Geld?

Im Zentrum von Docusign stehen elektronische Signaturen. Das bedeutet: statt Verträge per Post an den Empfänger zu schicken, unterschreiben zu lassen und dann manuell einzulesen kann mit Docusign der Unterschreibeprozess drastisch beschleunigt werden. Laut Docusign können so 33€ pro Vorgang eingespart werden. Zu den Kunden zählt etwa T-Systems, LinkedIn, Salesforce oder AON. Rundherum um die elektronische Signatur baut Docusign seine „Agreement Cloud“: mit den API-First Services von Docusign sollen alle Vertragsprozesse abgedeckt werden: Signatur, Identifikation, Bezahlung, Contract Lifecycle Management (CLM).

Was macht die Docusign Aktie attraktiv?

Für mich machen verschiedene Faktoren Docusign zu einem interessanten Aktienkauf. Das Vertragswesen ist schon lange überfällig für die Digitalisierung. Und auch wenn mittlerweile schon erste Verträge Online unterschrieben werden können steht der Bereich erst am Anfang. Docusign ist hier Vorreiter – und ist in der besten Position seine Rolle weiter auszubauen. Über 500.000 Unternehmen vertrauen bereits Docusign, es gibt Schnittstellen zu sämtlichen wichtigen CRM-Systemen (wie Salesforce, Oracle, SAP) und Technologiepartnern (Google, Apple, etc.). Aus Softwaresicht besonders relevant: die Docusign-API ist gut dokumentiert, wird von über 100.000 Entwicklern benutzt und ist vertrauenswürdig.

Besonders attraktiv an Docusigns Modell: das Unternehmen wächst zum einen stark in den Nutzerzahlen, zum anderen mit seinen Nutzern. Wenn etwa ein Versicherungsstartup sein Signing über Docusign abwickelt und immer mehr Nutzer gewinnt wächst Docusign langfristig mit dem Kunden. Weiterer wichtiger Punkt: Docusign ist von vielen Behörden zertifiziert und kommt etwa der EU-Vorgabe eIDAS nach. Sobald Docusign mehr Fuß im Notariats-Sektor passt steht für das Unternehmen der nächste Wachstumsschub an.

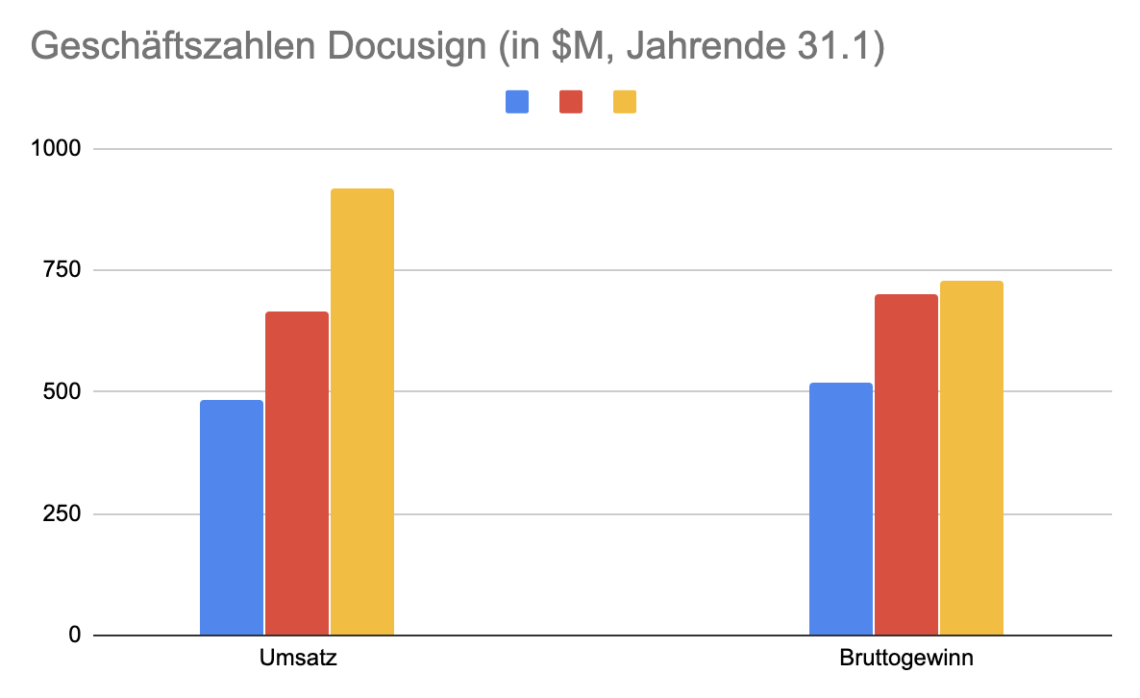

Geschäftszahlen von Docusign

Mittlerweile macht Docusign fast eine Milliarde Umsatz pro Jahr. Obwohl das Tech-Unternehmen schon lange über seine Startup-Phase hinaus ist wächst Docusign nach wie vor fast 40% pro Jahr. Geld verdient Docusign aber um das Wachstum zu realisieren noch nicht: die Earnings-per-Share (EPS) liegen bei $-1,18. Aber auch hier ist der Trend positiv: 2016 lagen die EPS noch bei -$4,76.

Wird Docusign zum Schmaus?

Nachwievor stört mich der hohe Preis von Docusign: das Kurs-Cashflow-Verhältnis liegt bei 180, die Marktkapitalisierung liegt bei 35 Milliarden Euro. Ein Geheimtipp ist Docusign definitiv nicht mehr. Ich werde dennoch die e-Signaturspezialisten verfolgen – und vermutlich auch in den nächsten Wochen einen kleinen Schmaus vornehmen. Wachtumspotential gibt es einiges – genau wie etwa eine Übernahme durch einen anderen Tech-Riesen Sinn machen würde.

Was meint ihr – ist Docusign attraktiv?

Ich freue mich über Kommentare, Votes, Anregungen, Kritik. Zusammen kommt man stets zum besten Ergebnis. Außerdem: was ist schon ein Schmaus ohne gemeinschaftlichen Plausch?

Bildquelle: Art Lasovsky