Vor ein paar Wochen hat sich ein mir entfernt bekannter VC-Investor auf LinkedIn selbst beweihräuchert: eines seiner Portfolio-Unternehmen – nCino – ist an die Börse gegangen. Daraufhin habe ich mich etwas mit nCino beschäftigt. Im Nachhinein muss ich sagen: nCino ist einen zweiten Blick und ein wenig Selbstbeweihräucherung wert.

SaaS, Cloud, Fintech: wieso Venture-Capital-Guys bei nCino die Beine schwach werden (bzw. wurden)

In der Venture Capital Szene gibt es verschiedene Buzzwords die die Wagniskapitalgeber-Äuglein zum Glühen bringen. Besonders gefragt dabei: „Software-as-a-Service (SaaS)“ und „Cloud“ (Anmerkung: Software-as-a-Service bedeutet, dass eine Dienstleistung im Abomodell statt für Fixpreise verkauft wird; Cloud Lösungen sind Anwendungen die nicht lokal gespeichert, sondern stattdessen über das Internet erreichbar sind). nCino betitelt sich dabei selbst als „The Worldwide Leader in Cloud Banking“. Aber was bedeutet das genau?

nCino hingegen bietet eine alleinstehende Plattform an, die die verschiedensten Banking Anwendungsfälle abdeckt. Grundfunktionen im nCinos Cloud Banking System: Kreditvergabe, Dokumentenverwaltung, Konteneröffnung, Auswertungen, Compliance, Customer Relationship Management, Geschäftskundenvorgänge. Was nicht abgedeckt wird sind Kernbankenfunktionen wie Überweisungen oder Wertpapierhandel. Hier gibt es andere Anbieter wie die Temenos AG aus der Schweiz

Das Cloud Banking System deckt zudem zahlreiche Sicherheitsstandards ab (SOC Type I & 2, ISO 27001, GDPR). Technisch aufgebaut ist nCino auf der Salesforce Plattform. Dazu bietet nCino zahlreiche Analyse-Tools („nIQ applications“), die den Kunden helfen sollen noch datengetriebener und effizienter zu arbeiten. Zu den Kunden gehören etwa Santander UK oder Toronto Dominion.

Bisher wurde nCino von einer ausgewählten Schar an Wagniskapitalgebern und Business Angeln unterstützt. Eine führende Rolle haben dabei Insight Partners, Salesforce Ventures und John Mack (KKR) gespielt.

nCino Finanzkennzahlen: Hohe Verluste, starkes Wachstum

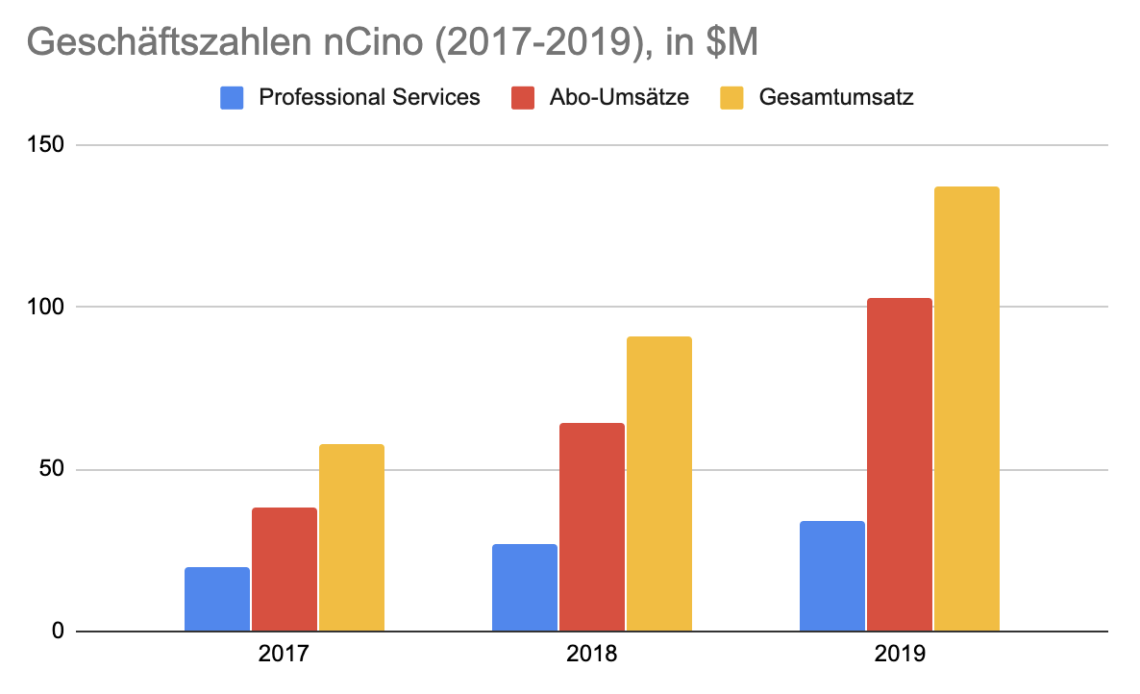

Obwohl nCino vor Kurzem an die Börse ging musste ich mich bis in die SEC Filings vorarbeiten um einen Blick auf die Finanzen werfen zu können. Auf der Investor Relations Seite waren keinerlei Präsentationen oder passende Annual Reports zu finden.

Die nCino Kennzahlen brachten zunächst keine große Überraschung. Dass nCino als auf Wachstum getrimmtes Grown-Up noch unprofitabel ist versteht sich von selbst: der Net loss per Share beträgt $-0.35. Tendenz steigend: der Verlust pro Anteil lag 2018 noch bei $-0.27. Allerdings ist das Konto des Unternehmens – auch durch den Börsengang – gut gefüllt: die Cash and Cash Equivalents lagen Ende Januar bei $99M. Die jährlichen Verluste betragen etwa $30M.

Im Gegenzug für den hohen Cashburn wächst nCino stark: die Umsätze wachsen jährlich um über 50%. Attraktiv dabei: der Großteil der Umsätze besteht aus wiederkehrenden Abo-Umsätzen.

Wird nCino zum Aktienschmaus?

Unsicher. Auf der einen Seite hat nCino attraktive Argumente auf seiner Seite: die Schaffung eines Plattformstandards der auf modernen Technologien beruht, Silos aufbricht und Banken eine starke Wachtumsbasis für die Zukunft liefert hat eine ungemein hohe Relevanz. Kunden haben einen hohen „Lock-In-Effekt“ und werden nCino wohl über Dekaden treu bleiben: sobald man einmal für teures Geld auf die Cloud Banking Plattform gewechselt ist wird man bei dem System bleiben. Wenn nCino in 3 Jahren das Geld ausgehen sollte könnten Sie Ihre über $40M Marketingausgaben drastisch kürzen und würden wohl dennoch kaum Abo-Umsätze verlieren.

Auf der anderen Seite ist nCino – wie üblich – recht hoch bewertet ($5 Mrd. Marktkapitalisierung bei unter $150M Jahresumsatz) und stark auf Salesforce ausgerichtet, was Fluch und Segen zugleich sein kann. Ich kann mir gut vorstellen zunächst eine kleinere nCino Position aufzubauen und mir dann als Kleinaktionär anzuschauen wie sich das Unternehmen entwickelt.

Was meint ihr – ist nCino attraktiv?

Ich freue mich über Kommentare, Votes, Anregungen, Kritik. Zusammen kommt man stets zum besten Ergebnis. Und: was ist schon ein Festschmaus ohne gemeinschaftlichen Plausch?

Bildquelle (1): Dominik Schröder

Bildquelle (2): nCino