Kurzzusammenfassung der Worldline Aktienanalyse:

- Worldline verdient sein Geld im Zahlungsverkehr: der Großteil der europäischen Kreditkartenterminals werden von dem französischen Unternehmen gestellt

- Der Konzern erzielte 2020 etwa €2,75 Mrd. Umsatz und €349M Free Cash Flow, arbeitet damit also recht profitabel

- Aktive Akquisitionpolitik: in den vergangenen Jahren wurden beispielsweise die europäische Nummer 2 Ingenico (2020) oder die Schweizer Firma SIX Payment Services (2018) übernommen

- Aktie kann als Inflationsschutz dienen: Umsätze werden als Anteil der Zahlungssumme erzielt, damit profitiert man bei recht konstanter Kostenbasis von steigenden Preisen

Auf das Finanzunternehmen Worldline kam ich durch genaues Hinschauen beim Bezahlen des Wochenends-Bäckereinkaufs. Denn ich fragte mich: wer verdient eigentlich sein Geld mit den Ingenico-Bezahlgeräten die an jeder zweiten Supermarkt- (oder eben Bäckerei-)Kasse zu finden sind?

Die Antwort ist: das französische Unternehmem Worldline. Wieso der Zahlungsdienstleister gerade jetzt eine gute Idee und ein Inflationsschutz sein könnte erzähle ich in diesem Artikel.

Wie verdient Worldline sein Geld?

Ohne zu viele Worte zu verlieren: Worldline verdient sein Geld mit der Verarbeitung von Zahlungen. Ein Großteil der Kreditkartenlesegeräte werden in Europa von Worldline gestellt. Dabei sorgt das Unternehmen dafür, dass die Kreditkarten der Kunden ausgelesen werden, die Zahlung verarbeitet wird und das Geld verbucht wird. Für diese Leistung wird ein Prozentsatz des Betrages einbehalten.

Mittlerweile breitet sich Worldline auch in anderen Bereichen aus: ein stetig wachsender Onlinebereich (in dem man aber der Konkurrenz von adyen eher unterlegen ist), aber auch Whitelabel-Softwarelösungen für Banken die ihr eigenes Kreditkartenacquiring-Geschäft betreiben. Auch die Metrokarten in Paris werden übrigens über Worldline gemanagt und abgerechnet.

Um ein paar Zahlen hinterherzuwerfen: der Konzern erzielte 2020 etwa €2,75 Mrd. Umsatz und €349M Free Cash Flow. Damit arbeitet er also in der Gewinnzone. Die Verschuldung beträgt nach zahlreichen Akquisitionen etwa €3 Mrd. Zu Worldlines Kunden gehören unzählige Großkonzerne wie etwa McDonalds oder Auchan.

Was macht Worldline zu einem attraktiven Investment?

Drei Hauptpunkte machen in meinem Augen das französische Unternehmen zu einem guten Kauf:

1. Wachstumskurs

Worldline kauft seit Jahren massiv Unternehmen aus dem Bereich auf und treibt damit die Marktkonsolidierung voran. Durch höhere Marktanteile können die Fixkosten besser aufgeteilt werden, dementsprechend wird die Profitabilität weiter steigen. Im vergangenen Jahr 2020 wurde etwa die europäische Nummer 2 Ingenico übernommen. 2018 wurde der Schweizer Konkurrent SIX Payment Services übernommen. Der osteuropäische Markt wird über GoPay aufgerollt, über ANZ der australische. Trotz Corona sind die Umsätze kaum gesunken, bzw. von 2020 auf 2021 sogar wieder gestiegen. In einer Post-Covid Welt sollte das Unternehmen aufblühen, zumal auch immer weniger mit Bargeld bezahlt wird.

2. Günstige Einstiegschance

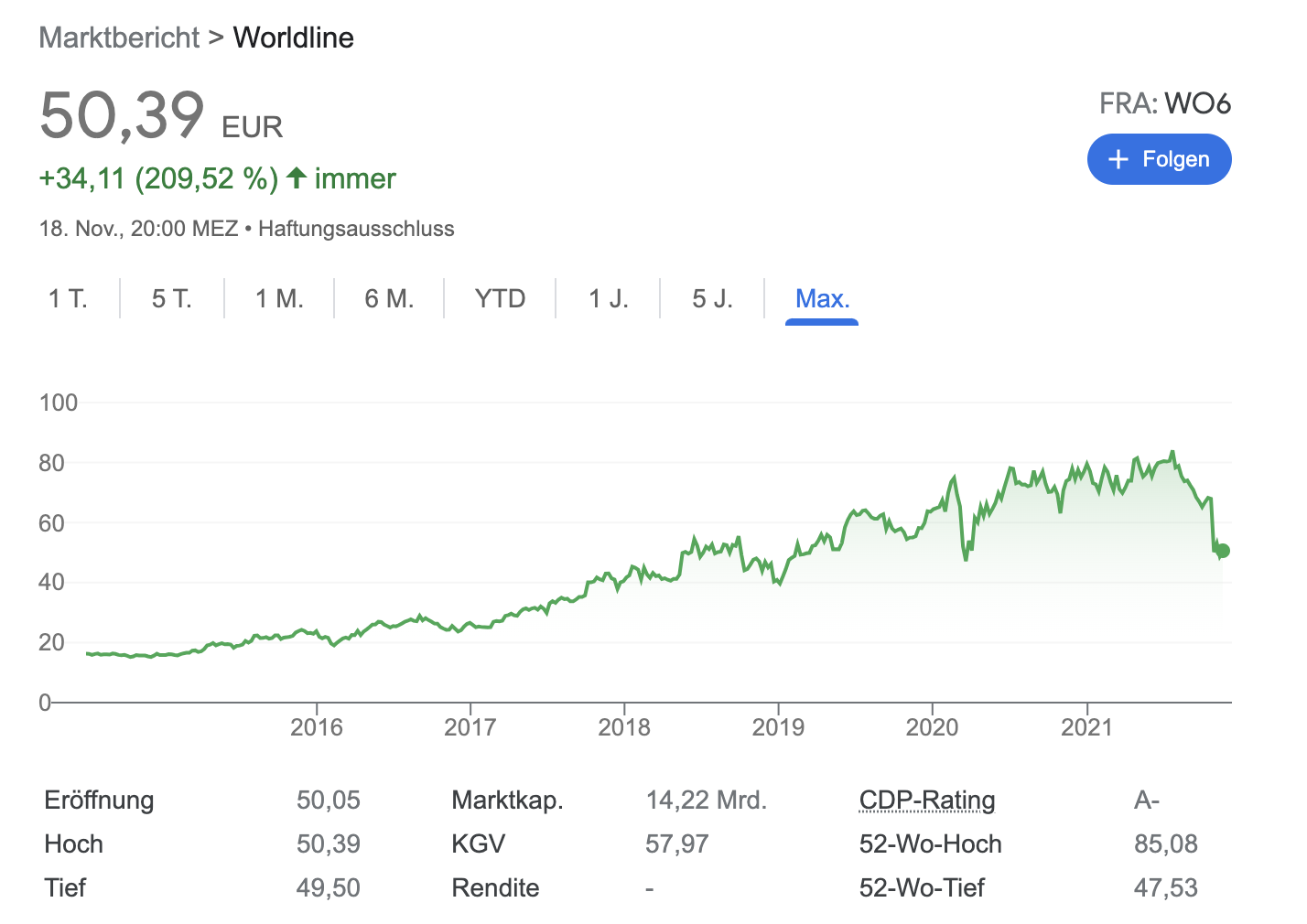

Ich habe lange Zeit die Finger von Worldline gelassen weil mir am Ende des Tages die Aktie doch zu teuer war. Letzten Endes ist das Unternehmen aber seit Jahren kontinuierlich gewachsen und hat mit sinnvollen strategischen Zukäufen sein Geschäft weiter ausgebaut. Statt dem üblichen Höchstpreis von 80€ ist die Aktie zur Zeit für etwa 50€ zu haben. Trotz langem Suchen konnte ich keinen offensichtlichen Grund für den Kursverlust identifizieren. Ich vermute eine übliche Korrektur: größere Anleger haben Gewinne mitgenommen, dazu kommt noch eine steigende Unsicherheit auf den Märkten in den vergangenen Wochen.

3. Aktie gegen Inflation

An dieser Stelle kommt mein wichtigster Punkt: Worldline ist meiner Meinung nach ein gewisser Inflationshedge bzw. -schutz. Meiner Meinung nach werden wir durch die fast irreversible Niedrigzinspolitik in den nächsten Jahren eine andauernde Inflation erleben. Während das Geld auf dem Sparbuch oder Aktien von Unternehmen mit langfristigen Verträgen entwertet bzw. leiden werden, sind Zahlungsdienstleister wie Worldline auf der Sonnenseite der Inflation. Während die Kostenbasis recht konstant bleibt, wird stetig der gleiche Prozentsatz an den immer höher werdenden Zahlungen erhoben. Natürlich lässt dies einige weitere Punkte in Inflationszeiten außer acht: die Kaufkraft wird vermutlich sinken und die Wirtschaft generell erlahmen. Dennoch sehe ich Worldline als inflationsfester als viele andere Aktien.

Ergebnis der Worldline Aktienanalyse: Gibt es einen Aktienschmaus?

Gab es schon! Ich habe beim ersten Rücksetzer auf 65€ eine erste Position aufgebaut und bei dem aktuellen 50€ Kurs massiv nachgekauft. Weitere Kursabschläge werde ich auch nutzen. Ich bin von Worldlines Strategie fest überzeugt und denke, dass gerade in Inflationszeiten Worldline ein Anker sein kann. Kreditkartenzahlungen werden weiter zunehmen und Worldline seine Marktanteile ausbauen.

Dennoch sei gesagt: Mit einem PE-Ration (bzw. KGV) von 59 ist Worldline trotz des Rücksetzers nicht gerade günstig bewertet.

Bildquelle: naipo.de

Offenlegung: Alle Artikel werden von mir selbst geschrieben und drücken meine eigene Meinung aus. Bei allen Artikeln ist davon auszugehen, dass ich im Besitz von Aktien der beschriebenen Firmen bin oder eine Position innerhalb von 72 Stunden nach der Veröffentlichung aufbaue. Ich erhalte keinerlei Kompensation für meine Artikel und stehe in keiner Geschäftsbeziehung zu den erwähnten Firmen. Die Artikel sind nicht als Anlageempfehlung zu sehen.